2022.04.11 資産形成・資産運用

飲食店経営者のための資産形成・資産運用 iDeCo(イデコ)

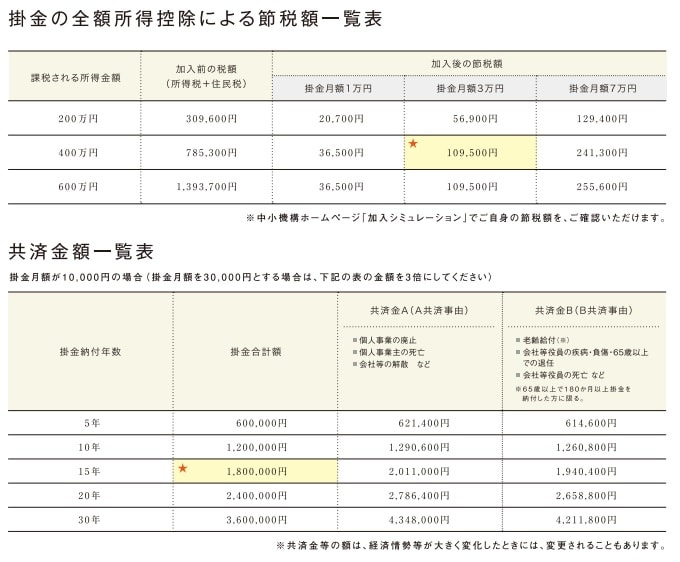

飲食店のオーナーになると、長く働き続けることができますが、老後の資金や退職金を自分で準備しばければなりません。 また、現在および将来の少子高齢化を考えると、年金の今以上の増額は見込みにくい状況です。 これらを踏まえて、自分で将来のために積み立て投資をする制度が整えられてきています。 前回は小規模企業共済のお話をしましたが、今回は同様の制度としてiDeCo(イデコ)のお話です。iDeCoは確定拠出年金というもので、自分で積み立てる私的年金制度です。 掛金は全額所得控除、受け取りは退職金として一括受け取り、年金として分割受け取りの両方を選ぶことができる(両方の併用も可能)税制の優遇があります。 小規模企業共済とほぼ同じ仕組みです。 iDeCoと小規模企業共済の違いとして、 ①加入の対象者 ②掛金の限度額 ③運用する商品の選択の有無 ④加入・掛金拠出の年齢制限 ⑤老齢一時金(退職所得控除)の調整対象となる期間 ⑥途中解約の可否 などの違いがあります。小規模企業共済との大きな違いとして、自分で運用商品を選ぶ、という点があります。 運用の基本的な考え方は、 ・ローリスク商品であればローリターン ・ハイリスク商品であればハイリターン というものです。 元本確保型の定期預金の商品もあれば、利回りの高い株式型の商品もあるので、自分の考え方にあわせて運用商品を選ぶことができます。 また、運用の値上がり益も重要ですが、大きなのは節税です。 掛金を拠出している間は節税効果が働くので、その分が運用の利回りに乗る、と考えることができます。 毎月の掛金が1万円の場合、所得税が10%(所得税は各人の収入・所得により税率が異なります)、住民税が10%と仮定すると、 1万円×12か月=12万円 12万円×20%(所得税10%+住民税10%)=24,000円 1年間で24,000円の節税効果を得ることができます。 この節税効果にプラスして運用の値上がり益も非課税になるので、長い期間掛けることで大きな効果を得ることができるのです。 また、最終的に積み立てた掛金を受け取る時には、退職金または年金として受け取ることができるので、退職所得控除や公的年金控除を利用することで、掛金拠出時よりも低い税率で受け取ることも可能です。iDeCoは小規模企業共済と違い途中解約ができません。 (掛金の減額や積み立ての停止は可能) そのため、業績の悪化によって資金が必要になったときに困る可能性があります。 経営者が加入する場合、余裕資金を使って掛金を拠出する、というスタンスが無難でしょう。 また、節税効果が働かないパート・アルバイトの方だと、節税効果が働く方に比べて、効果が薄くなりがちです。 この点は中途解約ができない点と合わせて考慮して、積み立てNISAとの比較検討が必要です。 小規模企業共済とiDeCoでは微妙に制度が異なる部分もあるので、両方をうまく組み合わせて積み立てる形がおススメです。