2022.03.28 資産形成・資産運用

飲食店経営者のための資産形成・資産運用 小規模企業共済

飲食店のオーナーになると、自分でお店を経営することになるため、勤め先から退職金をもらうということがなくなります。

「退職金なんて自分には関係ない話だな・・・」と思うかもしれませんが、事業主の方に向けた退職金の制度が用意されています。

今回はそのオーナー向けの退職金制度のお話です。

小規模企業共済(しょうきぼきぎょうきょうさい)という制度

小規模企業共済は、国の機関である中小機構(中小企業基盤整備機構)が運営する、積み立てによる退職金制度です。

支払い方法は、月額1,000円~70,000円の範囲内で掛金を設定し(自分で選ぶことができ、途中で増額・減額もできます)、その掛金を毎月支払って積み立てていきます。

例えば、40歳で加入して、月額10,000円を65歳まで支払い続けたとすると、

10,000円×300月(25年×12月)=300万円

という積み立て金額になります。

この金額を退職金として受け取ることができます。

(公的年金の扱いとして10年or15年間の分割受け取りも可能)

「なんだよ、自分で積み立てた分を受け取るだけなら定期預金と変わらないじゃないか」

と思うかもしれませんが、この制度には大きな特徴があります。

掛金は全額所得控除、節税のメリットが大きい

積み立て型の退職金であるため、受け取りまでの間に運用をしてもらえますが、大幅な増額というのは見込めません。

むしろ大きいのは節税のメリットです。

支払った掛金は全額所得控除になります。

生命保険のように控除限度額が決められているわけではなく、支払った金額がすべて控除対象となるのです。

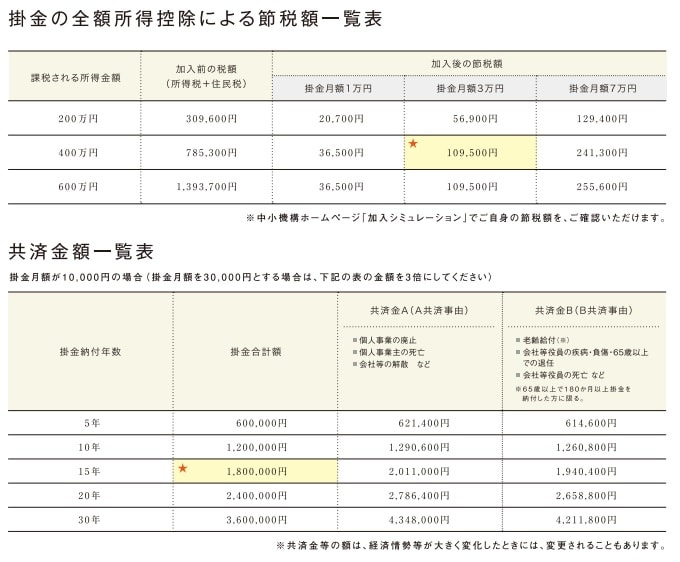

上記が節税額の一覧表です。

(中小機構の小規模企業共済のパンフレットより)

先ほどの掛金月額10,000円、25年間支払った場合のケースだと、

(課税される所得金額が400万円のケース)

年間の節税額36,500円×25年=912,500円

この912,500円が退職金を受け取るまでに受けられる節税額です。

実質的にこの節税額が退職金に上乗せされる金額と考えることができます。

1年間の金額ではそれほど大きくありませんが、長い期間積み重ねると結構な金額になります。

加入のタイミングは開業2~3年目以降が目安

個人的な感想ですが、開業から2~3年くらい経過すると固定客がつき、売上も安定し、初年度に出した赤字がなくなって利益が出始めます。

このタイミングを目安に小規模企業共済へ加入することがおススメです。

資金繰りが安定し、節税のメリットを受けられた方が、加入のメリットを最大限に受けられるからです。

ちなみにこの制度、サラリーマンの方は加入できない制度で、事業主の方(会社役員含む)だけの特権です。

長い期間積み立てをして、退職金として受け取った方の話を聞くと、

「支払っているときは苦しいこともあったけど、受け取ったときには、加入していてよかったと思いました」

という感想を持つ方がほとんどです。

お金が手元にあると使ってしまうことが多いため、強制的に積み立てをする方が、将来的に得をした気分になるのかもしれません。

なお、加入にはいくつかの要件があり、中途解約の場合のデメリットもあるため、加入される際には事前にご検討ください。