2023.05.08 経理サポート

開業前にチェック!初めての飲食店経理 その2

開業前にチェック!初めての飲食店経理 その1前回の続きです。

今回は、実際の売上、仕入、経費支払いを、どのように記帳して、どのように書類を保存するかを紹介します。

実際の取引内容に合わせた経理作業はこうなる

それでは具体的に見ていきます。

7月1日をスタートとしましょう。

前月からの繰り越しの手持ち現金 50,000円

前月からの繰り越しの預金残高 500,000円

・7月1日

現金売上 50,000円

クレジットカード売上 20,000円

現金仕入 9,000円

掛(ツケ)仕入 5,000円

備品購入(現金) 5,000円

・7月2日

現金売上 40,000円

クレジットカード売上 10,000円

現金仕入 5,000円

掛仕入 5,000円

家賃支払い(預金) 150,000円

銀行へ預入れ 50,000円

・7月3日

現金売上 30,000円

クレジットカード売上 20,000円

現金仕入 4,000円

掛仕入 2,000円

給料支払い(預金) 250,000円

6月分掛仕入支払(預金) 100,000円

6月分クレジットカード入金 200,000円

という取引を行ったとします。

まずはそれぞれの取引を

・現金取引(現金を受け取ったまたは現金で支払った)

・預金取引(預金に入金されたまたは預金から支払った)

に分けます。

上記の例で見ると、

・現金取引

現金売上、現金仕入、備品購入(現金)

・預金取引

家賃支払い、給料支払い、掛仕入支払い、クレジットカード入金

がそれぞれ該当します。

現金取引を現金出納帳に記入し、売上レシート、仕入レシート・領収書を現金出納帳とは別のノートやスクラップブックに貼り付けます。

よくレシートはダメで領収書でなければ経費にできない、といった話を耳にしますが、まったくそのようなことはありません。

取引の内容、日付、相手、金額を証明できるものであれば問題ないのです。

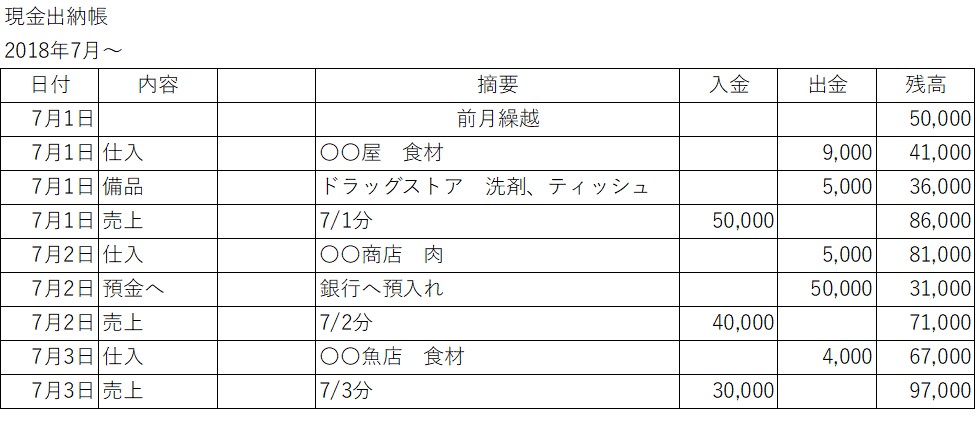

7月1日~7月3日までの取引を現金出納帳に記入すると上のような表になります。

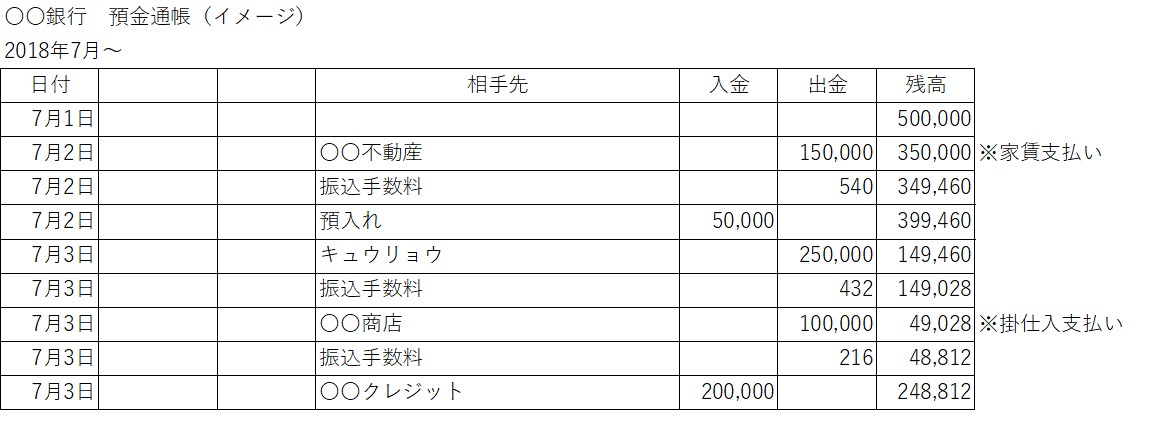

預金通帳には上のような記載がされるはずです。

預金取引は通帳に相手先が記載されている場合には何も記入しなくてよいです。

相手先が記入されていない場合には、鉛筆やボールペンで通帳に記入しておきましょう。

また、現金取引と同じように、預金取引も取引を証明できる請求書や振込証明書などをノートに貼っておきましょう。

最後にクレジットカード売上や掛仕入ですが、両方とも月の合計額をクレジットカード会社や仕入業者から請求書や明細書という形でもらうことができます。

預金に入金、出金したタイミングで預金取引を証明できる書類と一緒に保存しておけば問題ないでしょう。

念のため掛仕入を行った際にもらう納品書も保存しておきましょう。

記帳と保存はこまめに。できれば毎日決まった時間に

簡単にではありますが、実際の取引を例に挙げて、記帳と保存の方法を見てきました。

経理作業というものはめんどくさいと感じるものなので、どうしても後回しにしがちです。

結果、書類がたまりにたまり、整理もままならず、現金の残高が出納帳と合わない、請求書やレシートがない、といったことが起こります。

経理作業の精度を高めることは、業績把握の精度を高めることにつながりますので、こまめに、できれば毎日決めた時間に作業を行う癖をつけることをオススメします。