2019.09.30 経理サポート

飲食店の消費税増税における実務上の注意点

2019年10月1日から消費税が8%→10%へ増税され、同時に軽減税率が導入されます。

今回は、お店を経営する立場としての消費税増税における注意点のお話です。

軽減税率の対象となるかどうかの判断は?

まずは売上のお話です。

どのようなものが軽減税率の対象となるか、判断が難しいものもありますが、

基本的には

・店内飲食→10%

・テイクアウト→8%

となります。

いわゆる外食と呼ばれるお店の中で料理を提供し、接客サービスをする業態のお店は、軽減税率の対象となるものは少ないでしょう。

同じように、店内に飲食スペースがないパティスリーやベーカリーなどの小売りをメインとしたお店は、ほぼ軽減税率の対象となります。

複雑なのは、店内に飲食スペースがある小売り店、テイクアウトが頻繁にある外食サービス店です。

軽減税率の対象となるかならないかの判定については、飲食料品を提供する時点(取引を行う時点)で行うことになっています。

つまり、店内で食べるか、テイクアウトするかを販売時点で顧客に聞き、

・「店内で食べます」 → 10%

・「テイクアウトします」 → 8%

として売上処理をすることになります。

テイクアウトしますと言って購入した方が、購入後すぐに店内の飲食スペースで食べたとしても

「店内で食べたから追加でもう2%分のお金をもらいます」

とはならないということです。

まぁ、このような対応が実務的にできるわけないので当然と言えますが・・・。

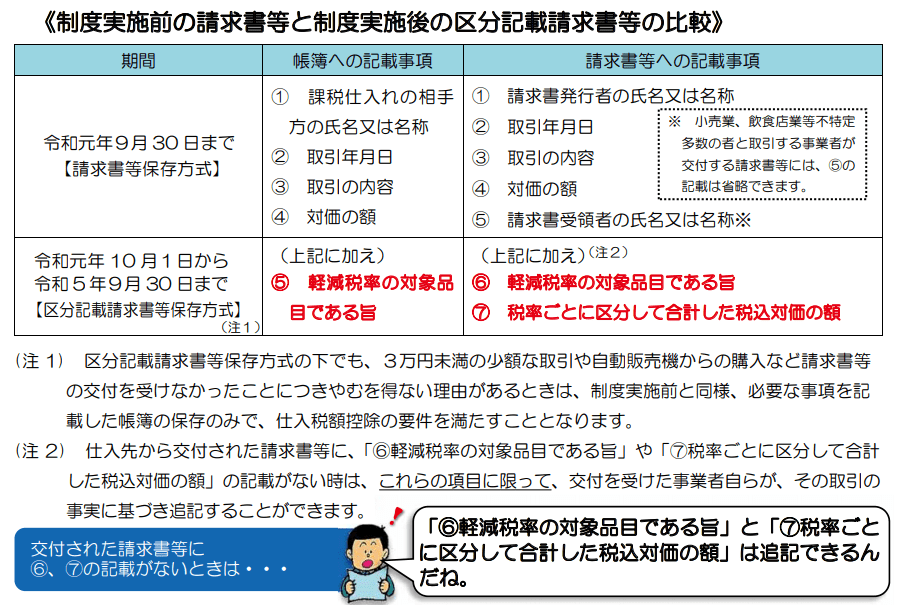

領収書・請求書には8%と10%の区分記載が必要

次に仕入のお話です。

10月1日から「区分記載請求書等」の保存が必要になります。

これは8%で買ったものと10%で買ったものとを区分した請求書を保存してください、という意味です。

飲食店の場合、一つの業者から軽減税率の対象となるものと対象にならないものをまとめて購入することがあります。

(例えば酒税法に規定する本みりん、リキュールなどは軽減税率の対象になりません)

購入した際のレシート、領収書、請求書に、

「8%対象 〇〇円」

「10%対象 〇〇円」

などのように、それぞれの税率ごとに区分した金額が書いていなければいけないのです。

実務的には、おそらく一定以上規模の仕入先であれば、区分記載に対応したシステムを導入している可能性が高いでしょう。

一方で、中小規模のお店から仕入をした場合、この区分記載に対応していないレシートや領収書が出てくる可能性が高いです。

では、どのようにすればよいでしょうか?

購入した際に交付されたレシート、領収書に区分記載がなければ、自分でその区分記載をする必要があります。

つまり、レシートや領収書に、手書きで

「8% 〇〇円」

「10% 〇〇円」

と記入する必要があります。

この区分記載は法的には3万円以上の取引にのみ求められていますが、実務上は帳簿を作成するための会計ソフトへの入力時に区分する必要があるので、複数税率の取引すべてに記載する必要がありそうです。

キャッシュレス還元対応のお店かどうか

最後にキャッシュレス消費者事業のお話です。

対象となるお店でも、申請時期の関係で、10月1日からスタートできないお店が多そうです。

世間の動向を見ていると、キャッシュレス全般は

・やる人はとことんやる、やらない人はまったくやらない

という傾向があるようです。

キャッシュレス利用が利用者の大部分にならない可能性が高く、お店のコスト増加にもつながるものであるため対応は必須ではありませんが、対象かどうかでお店を選ぶ方も出てくる可能性はあるでしょう。

お店の業態にもよりますが、

・キャッシュレスを活用する人を取り込もうとするか

・キャッシュレス導入でオペレーションを改善しようとするか

・決済手数料を抑えようとするか

いくつかの要素を総合的に考慮して導入を検討した方がよいでしょう。

個人的にはキャッシュレスは活用した方がよいと思うので、導入がまだのお店はこのタイミングで導入を検討してみるのがよいと思います。