2021.08.02 開業支援

開業準備はここからスタート!創業計画書を作ろう! その2

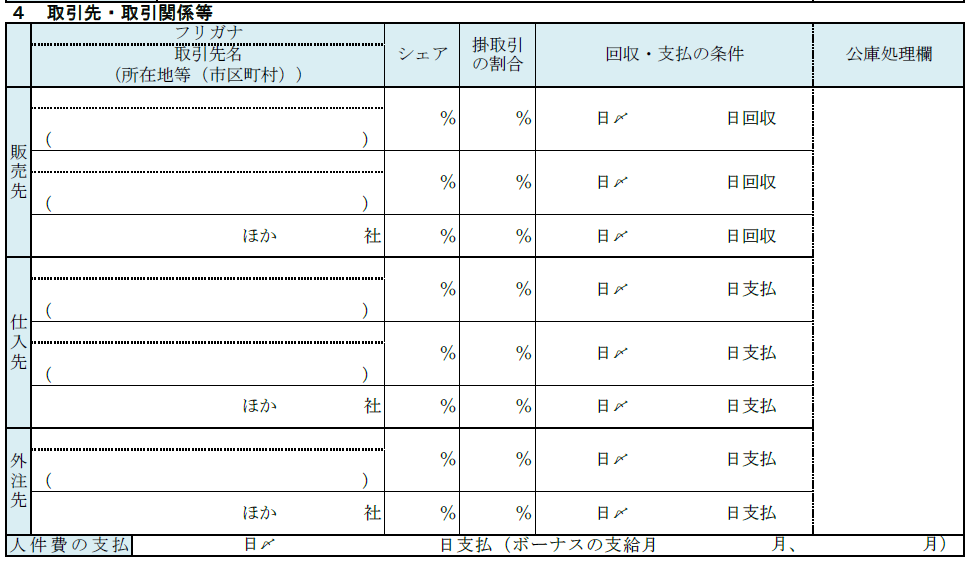

創業計画書を作ろう! その1 の続きです4.取引先・取引関係等

飲食店の場合、販売先は一般消費者となりますので、現金売上とクレジットカード売上の割合を見込みで記入しましょう。

仕入先が決まっている場合は、仕入先業者名を記入します。

「前の勤務先に知り合った仕入先」や「食材を探して自ら開拓した仕入先」などの関係も記入しましょう。

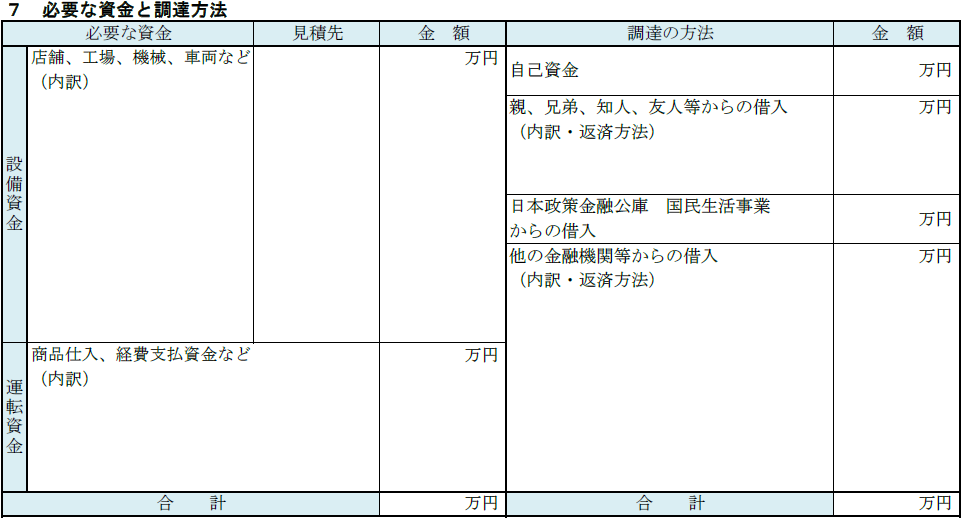

5.必要な資金と調達方法

ここでは資金の使い道(設備資金と運転資金)と資金の調達方法(自己資金と借入金)を記入します。

左側に資金の使い道の内訳を記入し、右側の上に自己資金を記入、差し引きが借入をする金額になります。

設備資金に含まれるのは、店舗内装工事、厨房機器などの備品、店舗を借りる時の敷金・保証金などです。

(設備資金は見積書や計画書などの取得が必要です)

運転資金に含まれるのは食器やテーブルなどの少額の備品、仕入、家賃、人件費などの店舗運営経費です。

飲食店は現金商売のため、多額の運転資金は必要となりませんが、すくなくとも2か月分くらいの運転資金は見込んでおきましょう。

統計によると、黒字企業でも軌道に乗って黒字になるまで平均7か月程度を要します(日本政策金融公庫総合研究所 2016年新規開業白書より)。

また、運転資金の算出は、次の「6.収支計画、事業の見通し」との整合性をとる必要があります。

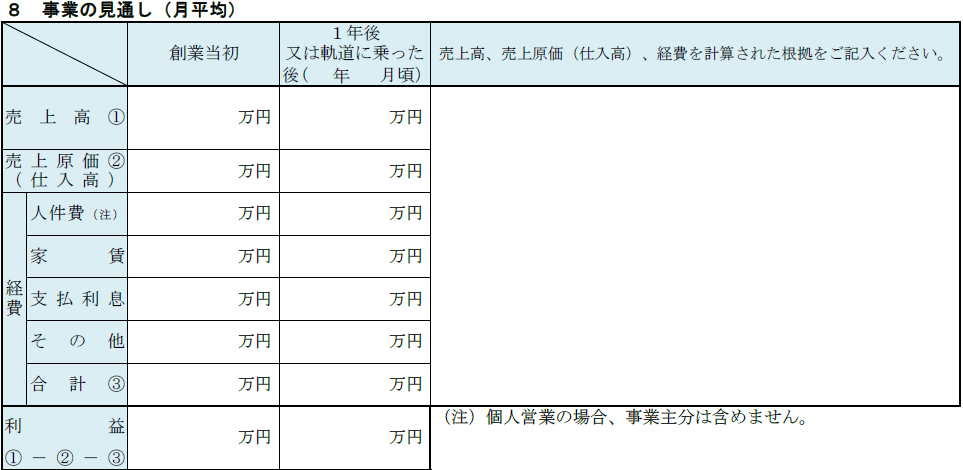

6.収支計画、事業の見通し

さて、いよいよ収支計画です。

どんなに素晴らしい目標や熱意が書いてあっても、事業として成り立たなければ続けられませんし、借入もできません。

収支計画は難しく感じてしまうかもしれませんが、重要なのは、数値算出の根拠を明確にすることです。

例えば、飲食店の場合、売上は「客単価×客席数×回転率×営業日数」をもとに算出します。

客席数や営業日数はほぼ決まっているため、問題なく算出できると思います。

客単価と回転率は、メニュー構成(メニュー表を作成しておくとよいです)から客単価の目安を計算し、立地から時間帯別、曜日別の回転率を見込みます。

例えば、

・ビジネス街であれば平日のランチ需要が多く、週末は全体的に少なめ

・幹線道路沿いのお店であれば、週末の需要が多くなる

などの根拠と狙いをもって計算します。

原価率はメニュー構成とお酒の割合から計算し、人件費は配置人数と平均賃金(アルバイトは時給×勤務時間)から計算します。

なお、個人事業主の場合、自分(事業主)の給料はこの中に含めません。

水道光熱費や広告宣伝費などをその他経費に記入します。

支払利息は「借入金×年利率÷12か月」で計算します。

(2.5%くらいで計算しておくとよいでしょう)

創業当初の金額が記入できたら軌道に乗った後(1年後くらい)の金額を記入します。

1年後の売上目安を記入し、その売上をもとに原価率から売上原価を計算します。

忙しくなっているので、従業員の人数を増やし、水道光熱費も少し増加させるなどの変化を考慮しましょう。

最終的に利益が算出されますが、この利益が個人事業主の方の給料のようなものになります。

この利益から、借入金の元金を返済し、所得税や住民税などの税金を納めます。

これらを差し引いた金額が、最終的な手残りの金額(生活費等)となるので、ご自身の生活費も考慮した収支計算が必要となります。

個人的な感想ですが、創業希望者の方がご自身で作成された計画書を拝見すると、収支計画(特に売上)が甘めに作成されがちです。

今まで働いてきたお店の感覚で回転率を見積もると、売上が高くなりすぎてしまいます。

新規オープンのお店の場合、オープン景気を除き開店当初から、平日の夜の営業が1~1.5回転以上し続けることはほとんどありません。

客単価や回転率は厳しめに見ておき、厳しい状況でも運営できるかどうか、収支計画は厳しめに、保守的に作成しましょう。

書き方がわからない方はご相談を!

ここまで2回に分けて、創業計画書の書き方・ポイントを見てきました。

創業計画書は創業しようとする事業全体を見通すだけではなく、銀行の借入においても重要なものです。

・自分では何を書いていいかわからない

・収支計画の計算方法がよくわからない

という方は、我々専門家がヒアリングをしながら計画書を作る方法もありますので、お気軽にご相談ください。